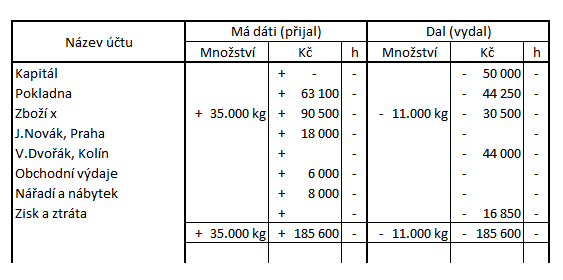

Dopika, kdo z Vás ví, co tohle slovo znamená? Mohla by to být třeba hra na pikolu, "před pikolou za pikolou....", vždyť to znáte. Anebo také starší název pro podvojné účetnictví. Ano, dopika je o účtování stejně jako tahle keš, kde se dozvíte něco málo historii účetnictví.

Dějiny účetnictví začínají již v pravěku, kdy se ještě před vznikem písma například pomocí zářezů zaznamenávaly počty kusů dobytka a jiného majetku. Se vznikem písma ve starověku se záznamy postupně zdokonalily a antičtí Římané již používali systém několika navzájem provázaných účetních knih. Další rozvoj přinesl vznik podvojného účetnictví v pozdně středověké Itálii, obchodní velmoci té doby. Nejstarší systém podvojného účetnictví se dochoval z Janova z roku 1340, teoretické základy moderního účetnictví vyložil mnich Luca Pacioli roku 1494. Nezávisle vzniklo podvojné účetnictví i ve dvou asijských zemích, a sice takzvané účetnictví dračí brány koncem 16. nebo začátkem 17. století v mingské Číně, největší a nejbohatší ekonomice tehdejšího světa, a v Koreji, kde je korejský systém podvojného účtování doložen od konce 18. století. Další rozvoj nových systémů účetnictví probíhal po celý novověk a přinesl vznik řady zlepšení a regionálních variant účetnictví.

Nás ale zajímá hlavně dopika. Principy současného podvojného účetnictví, které kromě pohybu majetku zaznamenává také přírůstek či úbytek celkového kapitálu hospodařícího subjektu, pochází od italských obchodníků, kteří své znalosti získali pravděpodobně z Egypta, Byzance či některého z východních center. Nejstaršími doklady používání podvojného účetnictví jsou účetní knihy obsahující účty o dvou stranách, u nichž však nelze prokázat podvojnost zápisu každé transakce.

Mezi tyto památky patří fragment účtu z roku 1134 zachovaný v Egyptě nebo část florentinské účetní knihy bankovní společnosti z roku 1211. Z roku 1216 pochází záznamy z Florencie obsahující účty o dvou stranách zaznamenaných pod sebou – pro každého obchodního partnera byl vyhrazen jeden účet, jehož zůstatek vykazoval pohledávku resp. závazek k příslušné osobě. Nejstarší celistvě zachovaný systém podvojného účetnictví zaznamenávající každou transakci dvakrát však pochází až z roku 1340, a to v účetních knihách městských finančních úředníků v Janově. Ve 14. století se v Benátkách používaly zpravidla čtyři účetní knihy – popisník (inventář), memoriál (squartafoglio, vachetta), deník (giornale) a hlavní kniha (quaderno, libro maestro). Nejstarší popis pravidel a principů podvojného účetnictví pochází až z 15. století. Před tím se účetní dovednosti vyučovaly zejména v Benátkách, odkud se prostřednictvím zde vyučených obchodníků šířily do Evropy například mezi hansovní kupce v Německu a severních zemích, ale také do Čech, kam byl v roce 1369 povolán Karlem IV. italský počtář Ceroni.

Systém podvojného účetnictví poprvé popsal Benedetto Cotrugli v roce 1458. Jeho spis Della mercatura e del mercante perfetto však zůstal nevydán až do roku 1573. Jako tvůrce teorie podvojného účetnictví tak proslul Luca Pacioli, jehož traktát Particularis de computis et scripturis, vydaný v roce 1494, se stal základem dnešního účetnictví. Do světa se tak dostal první popis účetních knih a postupu zapisování do nich.

Listing je napsán s pomocí https://cs.wikipedia.org/ :)